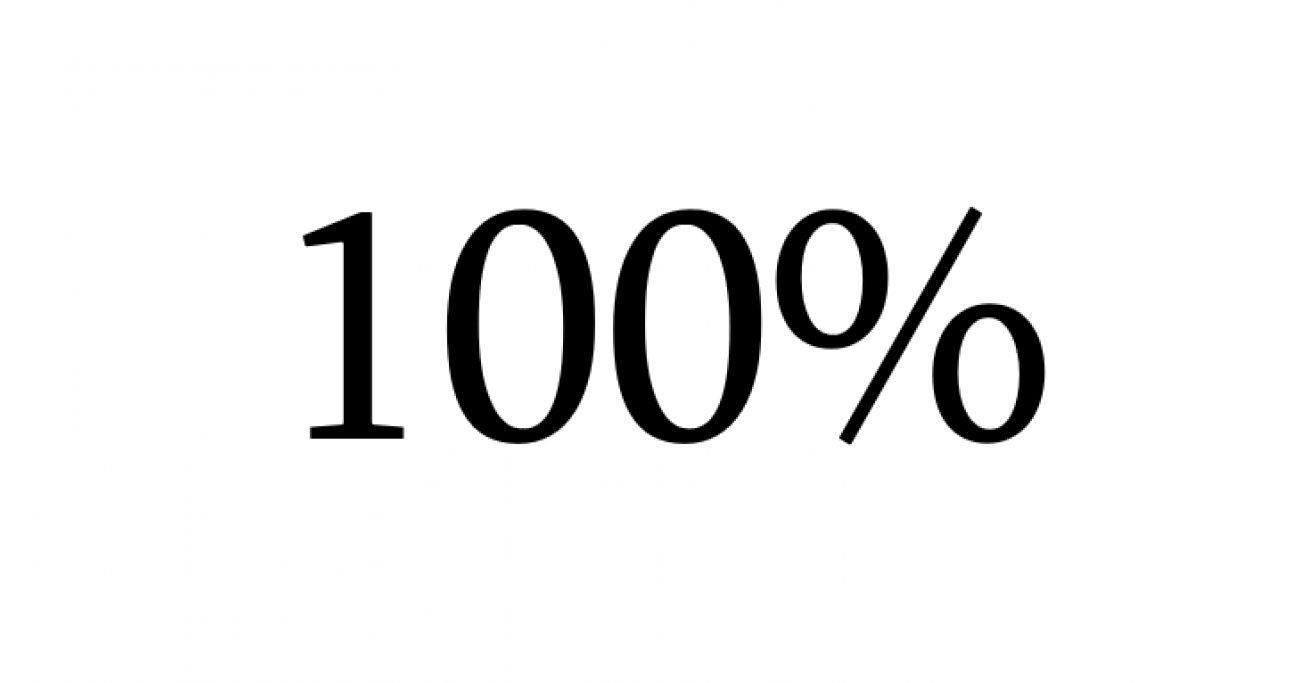

ფინანსთა სამინისტროსა და ეროვნული ბანკის მიერ შემუშავებული საკანონმდებლო ცვლილებათა პაკეტის მიხედვით, ქვეყანაში სესხების საპროცენტო განაკვეთებს ერთიანი ჭერი დაუდგინდებათ, რომელიც წლიურ 100%-იან განაკვეთს შეადგენს.

"მხარეთა შეთანხმებით სესხისათვის, გარდა ამ მუხლის მე-3 ნაწილით გათვალისწინებული სესხისა, პროცენტის განსაზღვრის შემთხვევაში, გაცემული სესხის წლიური ეფექტური საპროცენტო განაკვეთი არ უნდა აღემატებოდეს 100%-ს, მათ შორის, სესხის ვადის გაგრძელების შემთხვევაში. ამ ნაწილის მიზნებისათვის, არსებული სესხის ვადის გაგრძელებად მიიჩნევა სესხის დაფარვის შემდეგ ახალი სესხის გაცემა, თუ არსებული სესხის დაფარვიდან ახალი სესხის გაცემამდე არ არის გასული 5 სამუშაო დღე", - წერია სამოქალაქო კოდექსში შესატან ცვლილებათა პაკეტში.

ამ ცვლილებების განმარტებით ბარათში წერია, რომ რიგ შემთხვევებში მიკროსესხებში მათი მცირე ზომის გამო მოსახლეობა ვერ აცნობიერებს, თუ რა მაღალ პროცენტად სესხულობს თანხას, რასაც ხშირ შემთხვევებში "ადამიანური ტრაგედიაც მოჰყვება".

"დღეისათვის, როცა სესხებზე ხელმისაწვდომობა მნიშვნელოვნად გაიზარდა, დაბალი ფინანსური განათლების პირობებში მოსახლეობისათვის რთულად დასაგეგმი აღმოჩნდა საკუთარი ფინანსების მართვა. შედეგად, საკმაოდ ხშირად ჭარბვალიანობა და მასთან დაკავშირებული პრობლემები მოსახლეობისთვის საკმაოდ მწვავე პრობლემად იქცა.

ხარჯები, გამოხატული საპროცენტო განაკვეთებში, მაღალია და ზოგჯერ დაუფარავადაა მითითებული შესაბამის ვებგვერდებზეც, თუმცა მსესხებელს აღნიშნულ ხარჯის აღქმა უჭირს, რადგან სესხის თანხა, როგორც წესი, ძალიან მცირეა და შესაბამისად მცირე გამოდის საპროცენტო და საკომისიო ხარჯების მოცულობა აბსოლუტურ მნიშვნელობებში.

აღებული თანხის დაბრუნება, როგორც წესი, არ ხდება პირველივე ვადაში და მომხმარებლები მის გადავადებას ახდენენ მრავალჯერადად, დამატებითი საკომისიოების ხარჯზე. შედეგად, მომხმარებლის ხარჯები საკმაოდ მძიმდება, მას ყოველთვიურად აღებული თანხის 34-60%-ის გადახდა უწევს თანხისთვის, რომლის აღების მიზნობრიობა უკვე დიდი ხანია აღარც ახსოვს.

ვადაგადაცილების შემთხვევაში ხარჯებს ემატება პირგასამტეხლოც - ის, როგორც წესი, ვადაგადაცილებული თანხის მინიმუმ 1%-ს შეადგენს დღეში. საბოლოო ჯამში, მსესხებლის მიერ კრედიტორისთვის გადახდილი თანხა ან ვადაგადაცილებებისას მიმდინარე დავალიანება შეიძლება რამდენჯერმე აღემატებოდეს თავდაპირველად აღებული სესხის თანხას.

ერთი შეხედვით, პროდუქტი თავისთავად შეიძლება განვიხილოთ, როგორც საჭირო, რადგან ის ადამიანებს აძლევს ხელმისაწვდომობას ფინანსებზე და თან მათი საჭიროებისას მეგობრებისა და სხვა ნაცნობებისაგან სესხების უხერხულობისთვის თავის არიდების კარგი საშუალებაცაა, მაგრამ რეალობაში ძალიან ხშირად ის დიდი პრობლემებისა და ადამიანური ტრაგედიების საფუძველი ხდება.

პრობლემის არსი მდგომარეობს იმაში, რომ ნაწილობრივ გაუმჭვირვალე პირობების და მიზნობრივი სეგმენტის დაბალი ფინანსური განათლების პირობებში, „კეთილშობილი“ პროდუქტი თავისი მთავარი არსის საპირისპიროდ ტრანსფორმირდება და სწრაფი, მოკლევადიანი სესხის ნაცვლად სახეზე ვიღებთ გრძელვადიან სესხს შეუსაბამოდ მაღალი ხარჯებით.

შესაბამისად, დღის წესრიგში დადგა საკითხი, დარეგულირებულიყო საკრედიტო ურთიერთობები მომხმარებელთა უფლებების დაცვის ინტერესების გათვალისწინებით", - წერია კანონის განმარტებით ბარათში.

რა შეიძლება მოჰყვეს სესხებზე ჭერის დაწესებას?

მიკროსაფინანსო ორგანიზაციების მიერ გაცემული სესხები სხვა სესხებთან შედარებით უფრო მაღალპროცენტიანია, რადგანაც მაღალია ალბათობა, რომ მსესხებლებმა თანხა არ დააბრუნონ, ამიტომაც ეს რისკი საპროცენტო განაკვეთში გათვალისწინებულია. თუ ასეთ სესხებზე საფასო ჭერი დაწესდა, ამას სავარაუდოდ ამ კომპანიების მიერ ახალი სესხების გაცემის რაოდენობის შემცირება მოჰყვება, ეს კი ნიშნავს, რომ უფრო ცოტა ადამიანი შეძლებს სესხის მიღებას. ადამიანთა ნაწილი, ვინც თანახმა იქნებოდა მაღალი განაკვეთის გადახდაზე, სესხს ვერ მიიღებს, რადგანაც ფასის ჭერის პირობებში კომპანიები სავარაუდოდ დაკრედიტების მოცულობას შეამცირებენ.