მაღალი ხარჯი – იქნება ეს სამომხმარებლო თუ სამთავრობო – ავტომატურად ნიშნავს მცირე რაოდენობის დანაზოგებს. დანაზოგების არსებობა, თავის მხრივ, დიდწილად განაპირობებს კაპიტალის შემდგომ ინვესტირებას და მომავალ ეკონომიკურ ზრდას.

თუ დანაზოგი არ არსებობს, ვალდებულებები უნდა დაფინანსდეს ან პირდაპირი უცხოური ინვესტიციებით, ან ვალით. ორივე შემთხვევაში მატულობს უცხოურ კაპიტალზე დამოკიდებულება, რაც კრიზისულ პერიოდში ქვეყნის რისკებს ზრდის.

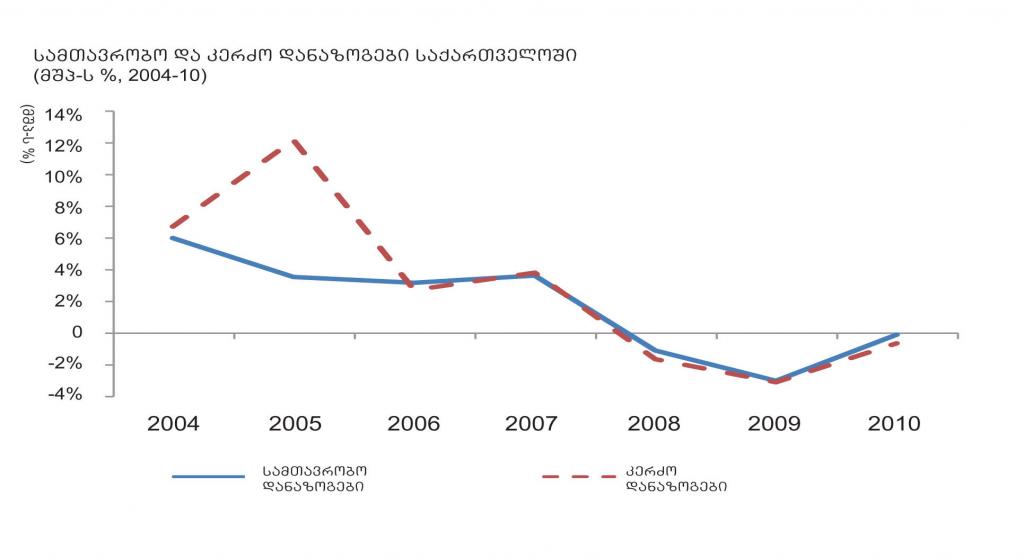

მიუხედავად იმისა, რომ გლობალური ფინანსური კრიზისის შემდეგ სამთავრობო ხარჯებმა შემცირება დაიწყო, სამომხმარებლო ხარჯები მაინც მაღალი რჩება.

კვლევითმა ორგანიზაციამ – ACT Research – საქართველოში დანაზოგების მიმართ დამოკიდებულება და დაზოგვის პრაქტიკა შეისწავლა:

• უფრო ხშირად და უფრო მეტს ზოგავენ ის ადამიანები, ვისი ოჯახის შემოსავალიც თვეში 700 ლარზე მეტია.

• დასაქმებული ადამიანი უფრო ზოგავს, ვიდრე უმუშევარი და თან, დიდი ალბათობით, ფულს ბანკში ინახავს.

• ადამიანი, ვისი ხელფასიც ბოლო ერთი წლის განმავლობაში გაიზარდა, უფრო ზოგავს ბანკში, ვიდრე ის, ვისი ხელფასიც იგივე დარჩა ან ხელფასი შეუმცირდა.

• ადამიანი, რომელსაც ფულს უცხოეთიდან უგზავნიან, უფრო ზოგავს, ვიდრე ის, ვინც უცხოეთიდან ფულად გზავნილებს არ იღებს.

ACT-ის უახლესი – 2011 წლის კვლევა აჩვენებს, რომ მოსახლეობის 84%, როგორც წესი, ფულის დაზოგვას ვერ ახერხებს. ამას ისიც

თუმცა საინტერესო უფრო სხვა რამაა: მიუხედავად იმისა, რომ სამომხმარებლო ხარჯები ასე მაღალია, მოსახლეობას ვალები მაინც არ აწუხებს – მხოლოდ 34%-მა დააფინანსა საკუთარი საჭიროებები მთლიანად ვალის ხარჯზე, 73% მაქსიმალურად ცდილობს, რომ ვალი არ დაიდოს, ხოლო 79%-ს ურჩევნია ბიზნესი მაშინ დაიწყოს, როცა საკუთარი ფული ექნება.

ის, ვინც მაინც ზოგავს ფულს, ამას ორი ძირითადი მიზნით აკეთებს: უძრავი ქონების შესაძენად და შვილებისთვის განათლების უზრუნველსაყოფად. ამასთან, უძრავ ქონებაში მეტი აბანდებს, ვიდრე შვილების განათლებაში. შვილების განათლებაში ფულის დაბანდება, როგორც წესი, თბილისსა და დიდ ქალაქებში პრიორიტეტია. სოფლად ფულს უმეტესად სოციალური პირობების გაუმჯობესებისთვის ზოგავენ.

თბილისში და დიდ ქალაქებში ფულს ბანკებში ინახავენ, ხოლო სოფლად უპირატესობას სახლში არსებულ ეგრეთ წოდებულ სამალავებს ანიჭებენ. საინტერესოა ისიც, რომ რესპონდენტების 15%-მა ამ კითხვას არ უპასუხა. მათი დიდი წილი სოფლიდანაა.

ბანკის არჩევანს ძირითადად საპროცენტო განაკვეთების ოდენობა განსაზღვრავს. ეს გავლენას ახდენს დასაზოგი ვალუტის არჩევანზეც. ACT-ის კვლევის მიხედვით, სოფლად უპირატესობას ლარში დაზოგვას ანიჭებენ, რადგან ლარზე საპროცენტო განაკვეთი უფრო მაღალია. თბილისში და დიდ ქალაქებში კი დოლარში ან ევროში გახსნილი დეპოზიტი უფრო მეტია. მთელი ქვეყნის მასშტაბით, მომხმარებლები უფრო ისეთ დეპოზიტებს ხსნიან, საიდანაც თანხის გატანა ნებისმიერ დროს არის შესაძლებელი.

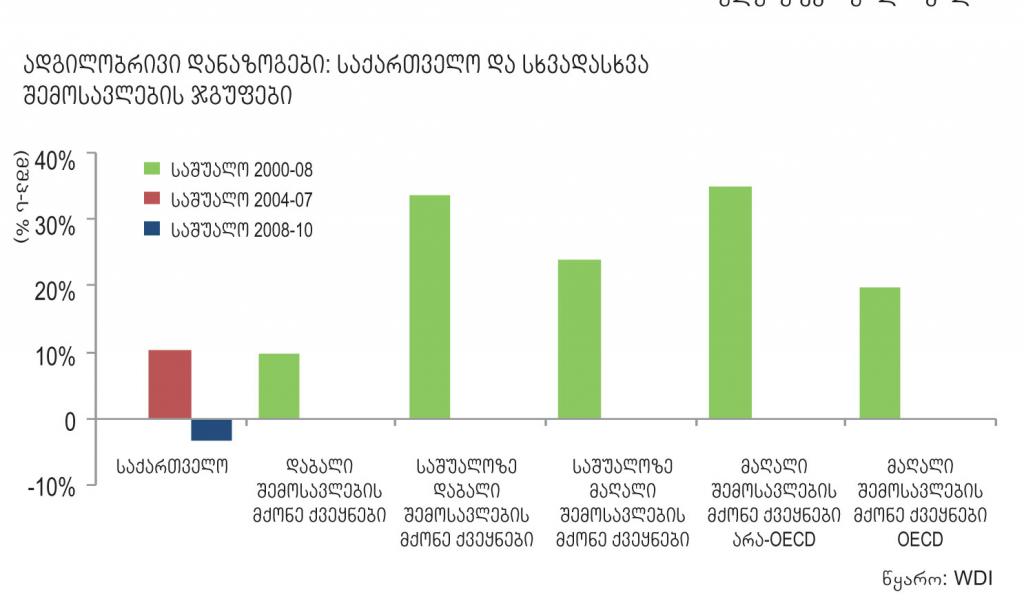

2004 წლიდან მოყოლებული დანაზოგები სულ მცირდებოდა. მაღალი ეკონომიკური ზრდის პირობებშიც კი – 2006-2007 წლებში –

WDI-ს მონაცემებით, საქართველოს დანაზოგები ამ პერიოდშიც დაბალი შემოსავლების მქონე ქვეყნების დონეზე იყო. სტატისტიკური მონაცემების ანალიზი აჩვენებს, რომ მაშინ ხარჯების დაფინანსება პირდაპირი უცხოური ინვესტიციებით ხდებოდა, რის გამოც საბიუჯეტო დეფიციტი საკმაოდ მაღალი იყო.

გლობალური ფინანსური კრიზისის ფონზე, შემცირდა პირდაპირი უცხოური ინვესტიციები. ამდენად, თუ საქართველოს უნდა, რომ მომდევნო ათწლეულში მაღალი ეკონომიკური ზრდა ჰქონდეს, უცხოური კაპიტალის მოზიდვის პარალელურად, მასზე დამოკიდებულება უნდა შეამციროს. ამის ერთ-ერთი გზა დანაზოგების რაოდენობის გაზრდაცაა.