პირველი არგუმენტი: გავრცელებული აზრის მიხედვით, 2006 წელს რუსეთის მიერ პოლიტიკური მიზნებით გამოცხადებულმა ეკონომიკურმა ბლოკადამ საქართველოს დიდი დარტყმა მიაყენა. ამის საპირისპიროდ, 2007 წელს საქართველოს ეკონომიკას ბოლო წლებში ერთ-ერთი ყველაზე მაღალი ზრდა ჰქონდა – 12%. მეტიც, ყველაფერი იმისკენ მიდიოდა, რომ 2008 წელს კიდევ უფრო მაღალი ზრდა გვქონოდა. შესაძლებელია, ეს გახდა ომის ერთ-ერთი მიზეზიც/მიზანიც – ეკონომიკა რომ გაჩერებულიყო, რუსეთის პოლიტიკური ელიტა, სავარაუდოდ, საქმეს გაკეთებულად ჩათვლიდა. ომის მომზადების და დაწყების სხვა რეალურ მიზეზებს შორის ისიც შეიძლება ვიგულისხმოთ, რომ 2006 წლის შემდეგ საქართველომ უარი თქვა რუსულ გაზზე და მოიხსნა ყველა მარწუხი, რითიც რუსეთი გვაშანტაჟებდა. ასეთი მიზეზების არსებობა ირიბად მაინც ადასტურებს, რომ ომი გარდაუვალი იყო.

მეორე არგუმენტი: რუსეთის მომხმარებელს ნოსტალგია აქვს ქართულ პროდუქციაზე. ეს არგუმენტი იმის ტოლფასია, იფიქრო, რუსი მომხმარებლები უბრალოდ ფანატიკოსები არიან და კარგის და ცუდის გარჩევა არ შეუძლიათ.

ასე არ არის, მაგალითად, ღვინის იმპორტის სფეროში. უნდა ითქვას, რომ რუსეთი არ არის ღვინის მოხმარების მხრივ მოწინავე ქვეყანა, მისი ბაზარი დიდია – 800 მილიონი ბოთლი წელიწადში, თუმცა ორჯერ მცირეა, ვიდრე ჩინეთის და 5-ჯერ მცირეა, ვიდრე ამერიკის შეერთებული შტატების. ჩინეთი მაინც ყველაზე აღსანიშნავია – იქ ღვინის მიწოდება სულ 30 წლის ისტორიას მოიცავს და უკვე ამ მოცულობებზე გავიდა. მნიშვნელოვანია, რომ ჩინეთში (სხვათა შორის, ისევე, როგორც რუსეთში) უფრო მეტია საკუთარი წარმოება(!), რომელიც საერთოდ არ არსებობდა სამი დეკადის წინ. აღსანიშნავია ასევე, რომ ჩინეთში თუ ღვინის წარმოება და მოხმარება ასეთი დიდი ტემპებით მატულობს, რუსეთში პირიქით – ბოლო ათწლეულებში მისი მოხმარება 3-4-ჯერ დაეცა (An Insight Into Russian Wine Market, Eleonora Scholes, 2011).

ნოსტალგიის ინერციამ, როგორც ჩანს, 2000-იან წლებამდე გასტანა (შესაძლებელია, ეს მხოლოდ პროპაგანდა იყო და არა ნოსტალგია), რის შემდეგაც დიდი ტემპით მოხდა ყოფილი საბჭოთა და აღმოსავლეთ ევროპის ღვინოების იმპორტის ჩანაცვლება დასავლეთევროპუ

არგუმენტი მესამე: ჩვენი ღვინო უკეთესია/ურჩევნიათ. ასეთ არგუმენტს ან ადამიანების გაბითურებისთვის იყენებენ, ან მართლა არ იციან, რაზე საუბრობენ. არავინ დავობს, რომ არსებობს კარგი ქართული ღვინო. თუმცა ეს არცთუ ხშირად გვხვდება, ან იმდენად ძვირია, რომ მომხმარებელი მას ახლოს არ ეკარება. ქართულ ღვინოზე ასეთი ნოსტალგიური ინერცია, უკვე ქართველებსაც კი არ ჰყოფნით – მაგალითად, ბრუკლინში (ნიუ იორკი), სადაც ქართველებმა აღმოაჩინეს იაფი და საუკეთესო ფრანგული და იტალიური ღვინოები და აღარ სთხოვენ საკუთარ ნათესავებს, გაუგზავნონ ან ჩაუტანონ ქართული. უნდა ვაღიაროთ ისიც, რომ ხშირ შემთხვევაში, ნაჩუქარ ქართული ღვინის ბოთლსაც დიდი ეჭვით ვუყურებთ – გვაინტერესებს, შიგნით რა ასხია.

არავის უნდა გაუკვირდეს, რომ ხარისხი და ფასი რუსი მომხმარებლისთვისაც მნიშვნელოვანია. კონკურენცია ჩილურ ღვინოებთან დაბალფასიან (ბოთლი 2-4 დოლარი) ყურძნის ღვინის სეგმენტში რთული იქნება. ყალბი და ხილის ღვინოების სეგმენტში ჩვენი დაბრუნება ნაკლებად სავარაუდოა: ჯერ ერთი, ასეთი მოთხოვნის საპასუხო შეთავაზება სხვა ქვეყნებიდანაც არსებობს და მეორეც – რა აზრი აქვს ამის იმპორტს, ვითომ რუსეთში არ მოიძებნება მათი დამამზადებელი? (მით უმეტეს, რუსეთში პროტექციონიზმი დიდი პოპულარობით სარგებლობს და საკუთარი მოსახლეობის ასე დასაქმებაზე ილუზიები იქაც აქვთ). ბუნებრივია და ალბათ უფრო ნაკლები ილუზიები გვაქვს ძვირი ღვინოების სექტორზე – თუ ძვირს იხდი, მაშინ, ბარემ, ფრანგულში გადაიხადე.

მართალია ისიც, რომ რუსი მომხმარებელი სერიოზულად რეაგირებს პროპაგანდაზე (მათ ალბათ დღემდე სჯერათ, რომ საქართველო რუსეთის ყველაზე დიდი მტერია). თუმცა გაურკვეველია, რა გავლენა ექნება ამას ღვინის იმპორტის გეოგრაფიაზე. ასეთი პროპაგანდა მხოლოდ ადამიანების გაბითურებას ემსახურება, ხოლო ჩვენთვის (რუსი პოლიტიკოსებისა და ბიუროკრატიის) ერთი კლანჭის თავიდან გამოდებას, რაც ხან გულს მოგვფხანს და ხანაც სისხლს გვადენს.

იაფფასიანი ფრანგული ღვინოები საქართველოშიც გამოჩნდა და ჯერ არ მსმენია, ვინმეს პრეტენზია ჰქონდეს. აქედან მოდის კიდევ ერთი (მეოთხე) არგუმენტი:

ფრანგული (იტალიური, ავსტრალიური) ღვინის წარმოება სუბსიდირებულია. ეს ნიშნავს, რომ მასთან ქართული ღვინო თავიდანვე აგებს კონკურენციას, ამიტომ საჭიროა, ჩვენც დავიწყოთ სუბსიდირება. ეს არგუმენტი რამდენიმე თვალსაზრისით არ ვარგა:

1. ფრანგი მოსახლეობის პრობლემაა, რატომ იხდიან საკუთარ ფულს, უცხოელებისთვის ფრანგული ღვინის გასაიაფებლად.

2. ფრანგები 10-ჯერ მდიდრები არიან, „შეუძლიათ” ასეთი ფულის ფლანგვა აიტანონ (ბოლო მოვლენები გვაჩვენებს, რომ არ შეუძლიათ).

3. ღარიბ საქართველოს არ აქვს ზედმეტი რესურსი სუბსიდიებში გასაფლანგავად.

4. ნებისმიერ სუბსიდიას ჩვენ – საქართველოს გადასახადის გადამხდელები ვიხდით.

5. სუბსიდიაში გადახდილი ფული აკლდება სხვა, უფრო წარმატებულ, არასუბსიდირებულ სექტორებს. მათ ეზღუდებათ გაფართოების და მეტი ადამიანის დასაქმების შანსი.

არგუმენტი მეხუთე: ტიპური რუსი ბევრ ღვინოს სვამს. ეს არაფრით დასტურდება. პირიქით, ჯერ ერთი, მსოფლიოს ჯანდაცვის ორგანიზაციას და ვიკიპედიას თუ დავუჯერებთ, ტიპური რუსი ძალიან ცოტა ღვინოს სვამს. ელეონორა სქოულზის კვლევის მიხედვით, ეს რაოდენობა საშუალოდ 7 ლიტრია წელიწადში, რაც 2-ჯერ ჩამორჩება არყის მოხმარებას და 14-ჯერ – ლუდის. ამავე კვლევის თანახმად, რუსეთში სულ 30 მილიონი ღვინის მომხმარებელია, ხოლო, მაგალითად, ბრიტანეთში – 33 მილიონი. საინტერესოა ასევე (ამავე კვლევიდან), რომ ბლუმბერგის მონაცემებით, რუსეთი არ შედის მსოფლიოს ათეულში მილიონერთა რაოდენობის მიხედვით. თუმცა ეს სხვა მითოლოგიის სფეროდანაა.

ბევრი შემახსენებს ალბათ, რომ რუსეთი მხოლოდ ღვინის ბაზარი არაა და ხილი და მინერალური წყლებიც არ უნდა დავივიწყოთ. მოდი, ბაზრის ამ სეგმენტებსაც გადავხედოთ, რა ხდება რუსეთში და რა – მსოფლიოში.

ავიღოთ ვაშლი. მისი მსოფლიო წარმოება (რუსული) ვიკიპედიის მიხედვით, 2010 წლისთვის, შეადგენდა დაახლოებით 70 მილიონ ტონას. საქართველო არ შედის იმ პირველი 50 ქვეყნის სიაში, ვინც 100 ათას ტონაზე მეტ ვაშლს აწარმოებს. საქსტატის მონაცემებით, საქართველოს 2011 წლის ყველა ხილის წარმოება 187 ათას ტონას უდრიდა.

აშშ-ის მთავრობის ინფორმაციით (აგრარული დეპარტამენტი), 2010 წელს რუსეთის ვაშლის მოხმარება 2.1 მილიონ ტონას უდრიდა (აქედან 800 ათასი ტონა გადამუშავებისთვის), ხოლო საკუთარი წარმოება – 1 მილიონს. იმპორტი დსთ-ის ქვეყნებიდან არ აღემატებოდა მთლიანი იმპორტის 20%-ს, 2011 წლის საერთო იმპორტის მოცულობა 1.1 მილიონი ტონა, ხოლო ღირებულება 0.7 მილიარდი დოლარია, საშუალო ფასით (CIF) 0.65-0.7 დოლარი კილოგრამზე. საგულისხმოა სამხრეთ ნახევარსფეროს ქვეყნების წილის განუხრელი ზრდა ვაშლის იმპორტში რუსეთში (2011 წელს 36%-ით) (Russian Federation, Fresh Deciduous Fruit Annual, USDA, 26.10.2011).

რუსეთი ვაშლის ერთ-ერთი ყველაზე დიდი იმპორტიორია, თუმცა რაც შეეხება მის წარმოებას, იგი ჩილესთან და ბრაზილიასთან ერთად მე-9-მე-11 ადგილებს იყოფს მსოფლიოში. პირველი (რასაკვირველია) არის ჩინეთი, რომელიც რუსეთთან შედარებით 33-ჯერ მეტ ვაშლს აწარმოებს (მისი მოსახლეობა 10-ჯერ მეტია, ვიდრე რუსეთის). სწორედ ჩინეთია იაფი ვაშლის იმპორტიორი რუსეთში. ვაშლის მიწოდების ტენდენციას მსოფლიოში შემდეგი ცხრილი ასახავს:

2009 წელს (FAO)

ჩინეთი 22,154,225

აშშ 7,449,887

რუსეთი 2,855,023

გაერთიანებული სამეფო (ბრიტანეთი) 1,718,960

გერმანია 1,713,762

ინდოეთი 1,698,181

ფასი ვაშლის შემთხვევაში უფრო სერიოზულ როლს თამაშობს, ვიდრე ღვინის სეგმენტში, რადგანაც ღვინისა და ვაშლის შენახვის შესაძლებლობები და დანახარჯები სერიოზულად განსხვავდება. უფრო მეტი ყურადღების მიქცევაა საჭირო ფაქტზე, რომ დაბალი ფასის სექტორში შეღწევის სირთულე არ აადვილებს მაღალი ფასის სექტორში შესვლას. ვაშლი 1.5 დოლარი კილოგრამზე (2.5 ლარი), საზღვარზე, კონკურენტული ხარისხის უნდა იყოს, შესაბამის შეფუთვა/დაფასოებასთან ერთად. ამასთან, ჩნდება კითხვა, თუ ქართული ვაშლის ამ ფასებში რუსეთის საზღვარზე მიწოდება შეიძლება, რატომ არ არის ეს შესაძლებელი ქართულ სუპერმარკეტებშიც, სადაც დომინირებს უცხოური ვაშლი, რომლის ფასი 2-დან 6 ლარამდე მერყეობს.

მანდარინი, USDA-ს ინფორმაციით, რუსეთში დიდი პოპულარობით სარგებლობს. თუმცა მისი პოპულარობა ჩამორჩება ვაშლსა და ბანანს და დაახლოებით თანაბარია ფორთოხლის მოხმარებასთან.

მანდარინის იმპორტის გეოგრაფია რუსეთის ბაზარზე მთელ მსოფლიოს მოიცავს: თურქეთი დაახლოებით 1/4, იგივე მოროკო, პაკისტანი – 1/8, ჩინეთი – 1/10; სხვა ქვეყნებია: ისრაელი, სამხრეთ აფრიკა, არგენტინა, ესპანეთი და სხვა. ამავე ანგარიშის მიხედვით, CIF ფასი მანდარინისთვის დაახლოებით 1 ამერიკულ დოლარს შეადგენს, რაც გარკვეულ შანსებს ტოვებს ქართველი მწარმოებლისთვის, თუმცა მიწოდების და ხარისხის იმ სტანდარტების დაცვის შემთხვევაში, რომელსაც უზრუნველყოფენ ჩამოთვლილი ქვეყნები, ამ ფასის მანდარინის დიდი მიწოდება რუსი მომხმარებლისათვის საეჭვოა (თბილისშიც კი ძნელია ამ ფასად ხარისხიანი მანდარინის შოვნა, თუნდაც საბითუმო ბაზარზე). მისი მიწოდება კვალიფიცირებულ მენეჯმენტს მოითხოვს, რაც მცირე ბიზნესისთვის რთულია.

ამავდროულად, იგივე კვლევა აჩვენებს ფორთოხლის უფრო დაბალ ფასებს, როგორც საზღვარზე, ასევე რუსეთში საცალო ბაზრის სეგმენტში.

მსოფლიოს ციტრუსის წარმოება 2007 წლისთვის, ვიკიპედიის მიხედვით (რომელიც თვითონ გაეროს საკვებისა და აგრარული მეურნეობის დეპარტამენტს ეყრდნობა), 115 მილიონ ტონას უდრიდა, აქედან 55% ფორთოხალია (63 მლნ ტონა) და 22% მანდარინი (26 მლნ ტ). ამავე ინფორმაციიდან საგულისხმოა, რომ რუსეთის მანდარინის მოხმარება მსოფლიოს წარმოების სულ რაღაც 2.5%-ია – ანუ, არსებობს სხვა ბაზრებიც, რომელიც მთლიანი წარმოების 97.5%-ს შეადგენს და დაახლოებით 26 მილიონ ტონას მოიხმარს. შემდეგ ცხრილში წარმოდგენილია ციტრუსის მიწოდების მოცულობა ზოგიერთ ქვეყანაში:

ტონებში 2009 წელს (FAO)

ქვეყანა - ტონა

ჩინეთი 13,506,314

აშშ 9,338,026

ინდოეთი 4,678,265

საფრანგეთი 3,017,387

გაერთიანებული

სამეფო 2,547,228

რუსეთი 1,149,210

გერმანია 900,006

საქსტატის ინფორმაციით, ქართული ციტრუსის წარმოება ბოლო წლებში 50-დან 100 ათას ტონამდე მერყეობს – მსოფლიოს წარმოების 0.08 პროცენტი. რუსეთში ციტრუსის ექსპორტის მსურველთათვის სასარგებლოა ასევე იმის გააზრებაც, რომ თვით ბაზრის ამ სეგმენტის ისეთი დიდი მონაწილისთვისაც, როგორც აშშ-ია (10 მილიონი ტონა წარმოება წელიწადში), საკმაოდ რთული აღმოჩნდა რუსეთში დამკვიდრება და მისი წილი ძალიან უმნიშვნელოა – 2 ათასი ტონა.

ზემოთ აღწერილი არ გულისხმობს, რომ ქართული მანდარინის რუსეთში გაყიდვის შანსი არ არსებობს. ამერიკის მთავრობის კვლევიდან ჩანს, რომ რუსეთში მანდარინი შეაქვს სეპარატისტულ აფხაზეთსაც და აზერბაიჯანსაც. უდავოა, რომ სადმე, რუსეთის რომელიმე რეგიონში, დაბალხარისხიანი ციტრუსის გაყიდვაც შეიძლება (ამას ამერიკული კვლევაც აღნიშნავს). ადვილი წარმოსადგენია, რა მოცულობის შრომა უნდა დაიხარჯოს, რომ დაბალი ხარისხის მანდარინის შეტანის ბიუროკრატიული ბარიერები სტაბილურად გადაილახოს. თუმცა ეს ყველაფერი ერთ კითხვასთან მიდის – რატომ მაინცდამაინც რუსეთში? საქონელი თუ კარგია და იაფი, ყველგან გაიყიდება. ჩვენი საზრუნავი სწორედ ხარისხი და ფასი უნდა იყოს აგრარულ თუ ნებისმიერ სექტორში.

დასკვნების გამოტანამდე მაინც დავიცადოთ და მანამდე კიდევ ერთ სექტორს გადავხედოთ – მინერალური წყალი.

პირველი, რასაც ქართველი დაკვირვებული მომხმარებელი შენიშნავდა, თბილისში უცხოური წყლის გამოჩენაა. ჩამოსხმული წყლით გადაჯერებულ საქართველოში შემოსვლა არ იქნებოდა ადვილი უცხოელი მწარმოებლებისთვის, თუმცა უგაზო წყლის სეგმენტში სიახლეები უკვე დიდი ხანია გვაქვს (მაგალითად, კოკა კოლას წყალი). ის, რაც ძნელი წარმოსადგენია დღეს, სრულიად ადვილად შეიძლება უახლოეს წლებში სინამდვილედ იქცეს, მაგალითად, როგორც ეს ტრადიციულ სექტორებში მოხდა: ვაშლი, ბოსტნეული, ღვინო. ყველა ამ და სხვა სექტორებში ახლა იმპორტი გაჩნდა.

მოდი, ახლა მინერალური (ჩამოსხმული) წყლის ბაზარს გადავხედოთ. თავიდანვე უნდა ითქვას, რომ ეს სექტორი ერთ-ერთი ყველაზე ჩახლართულია. მაგალითად, მინერალური წყლების სპეციალურ საინფორმაციო პორტალზე www.minealwaters.org უკვე რეგისტრირე

მრავალი ინფორმაციის გაცნობის შემდეგ, რაც ადვილად ჩანს, ისაა, რომ რუსეთის მოქალაქე არ არის (ბოთლის) წყლის ყველაზე ინტენსიური მომხმარებელი, ერთ მოსახლეზე გადათვლით იგი მსოფლიოს პირველ ოცეულშიც არ შედის (Bottled Water 2009, www.bottledwater.org, წყარო Beverage Marketing Corporation). ამავე ანგარიშიდან ჩანს, რომ აშშ არის ყველაზე დიდი მომხმარებელი, რომელმაც 2009 წელს მოიხმარა დაახლოებით 32 მილიარდი ლიტრი ბოთლის წყალი (მას მოჰყვებიან მექსიკა, ჩინეთი, ბრაზილია, იტალია), რომლიდანაც მხოლოდ დაახლოებით 1 მილიარდი ლიტრია გაზირებული წყალი. რუსეთი არ შედის პირველი ქვეყნების ათეულში, რომელიც მსოფლიოს მთლიანი მოცულობის 3/4-ს მოიხმარს. მსოფლიოს მოხმარება კი დაახლოებით 200 მილიარდი ლიტრია. ამ ინფორმაციის თანახმად, საშუალო ამერიკელი დაახლოებით 100 ლიტრ ბოთლის წყალს მოიხმარს წელიწადში, რითიც ის მსოფლიოში მხოლოდ მე-10 ადგილს იკავებს. პირველია მექსიკა – დაახლოებით 235 ლიტრი, შემდეგ იტალია – 190 ლიტრი და საემიროები – 155 ლიტრი (პირადად ვიცნობ აზერბაიჯანელ ბიზნესმენს, რომელიც ამ ქვეყანაში ყიდის ქართულ წყალს).

ამის საპირწონედ, კვლევა, რომელიც ჩაატარა Intesco Research Group-მა, აღნიშნავს რუსეთში მინერალური წყლის მოხმარების შემდეგ მონაცემებს (2010 წელს):

– მთლიანი მოხმარება 4.36 მილიარდი ლიტრი (ყველა ტიპის წყალი) იყო. (აქედან უნდა ვიგულისხმოთ, რომ რუსეთში მინერალური და სასმელი ბოთლის წყლის მოხმარება ერთ მოქალაქეზე გადათვლით არ აღემატება 35 ლიტრს წელიწადში – შეადარეთ ზემოჩამოთვლილს)

– იმპორტის წილი 0.2%, აქედან 33 მილიონი ლიტრი (40%) საფრანგეთზე მოდიოდა;

– წარმოება, ბოლო წლებში, სწრაფად იზრდებოდა – დაახლოებით 15% წელიწადში (2009 წლის ჩავარდნის გარდა);

– 5 მთავარ მწარმოებელს მთელი ბაზრის 35% უჭირავს;

– საშუალო საბითუმო ფასი 1000 0.5-ლიტრიანი ბოთლისთვის აღწევდა 3,800 რუსულ რუბლს, ანუ 190 ლარს (ერთ ბოთლი 19 თეთრი);

– ყველაზე მაღალი საბითუმო ფასი (ჩრდილოეთ კავკასიის წყლებზე) ერთ 0.5-ლიტრიან ბოთლზე იყო 29 თეთრი;

– საშუალო საცალო ფასი იყო 23 რუბლი (დაახლოებით 1 ლარი), თუმცა ისეთ ადგილებში, როგორც ჩუკოტკა, მურმანსკი და მოსკოვია, იგი 3 ლარსაც უდრიდა;

– ასევე საგულისხმოა, რომ უცხოური წამყვანი ბრენდების (ევიანი, პერიე და სხვა) საბითუმო ფასები აღწევდა 100 რუბლს, ანუ დაახლოებით 5 ლარს; საზღვარზე 27 რუბლს, ანუ დაახლოებით 1.3 ლარს.

როგორც ზემოთ აღვნიშნე, (ბოთლის) წყლის მოხმარებით რუსეთი არ წარმოადგენს მსოფლიო ლიდერს. რუსეთი არც ყველაზე მაღალმსყიდველუნარიანი ქვეყანაა, ნომინალური საშუალო თვიური ხელფასი 810 აშშ დოლარი გახლავთ (ვიკიპედია, 2011), ხოლო აშშ-ში (რომელიც ყველაზე დიდი მომხმარებელია) – 3,500 დოლარი, ანუ 4-ჯერ მაღალი. მოსახლეობა აშშ-ში 2 ჯერ მეტია, ვიდრე რუსეთში და, როგორც ზემოთ ტექსტში უკვე გამოჩნდა, მთლიანი გაყიდვების მოცულობა 7-8-ჯერ უფრო მეტია.

* * *

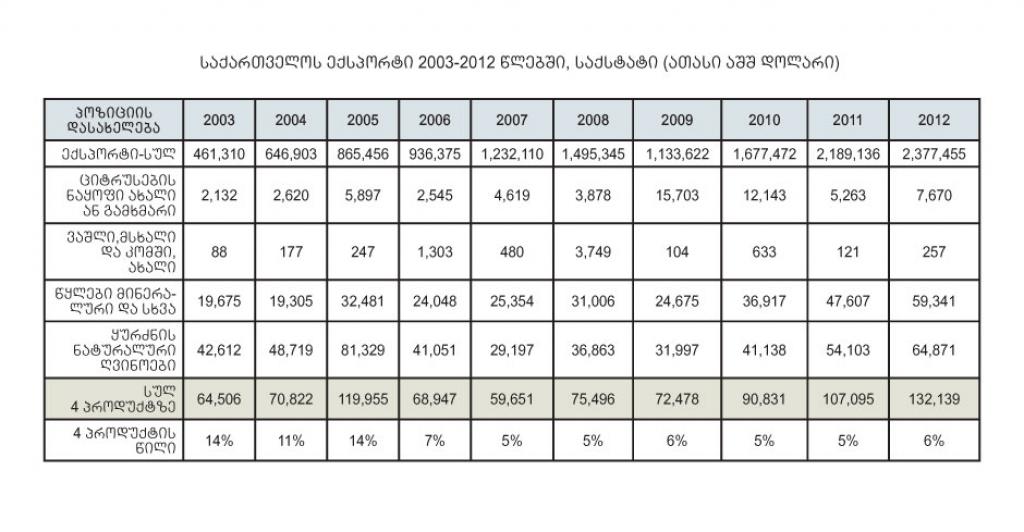

ახლა საერთო კითხვა დავსვათ – რას უნდა ველოდოთ რუსეთის ბაზრისგან? როგორც ვნახეთ, ამ ბაზრის ის სეგმენტები, რომელიც ჩვენთვის ყველაზე აქტუალურად ითვლება, ძალიან დიდ პერსპექტივებს არ აჩენს. ეს სეგმენტები გადაჯერებული და კონკურენტულია. ამას გარდა, ბოლო 10 წლის ექსპორტის სტატისტიკას რომ გადავხედოთ და ყველაზე წარმატებული წლები ამოვირჩიოთ თითეული პროდუქტის მიხედვით, ის მხოლოდ 160 მილიონ დოლარს აღწევს, ანუ მთლიანი შიდა პროდუქტის მხოლოდ 1%-ს. ამის კიდევ 1 პროცენტით გაზრდა ალბათ შეღავათს მისცემს ქვეყანას, თუმცა პანაცეის დარქმევა რთული იქნებოდა. ასევე გასათვალისწინებელია, რა დაუჯდება ქვეყანას და მის მოსახლეობას რუსეთში ექსპორტის ასეთი ზრდის უზრუნველყოფა. ფაქტია ისიც, რომ საქართველოს ექსპორტი ბოლო 10 წელიწადში 5-ჯერ გაიზარდა იმ დროს, როდესაც ზემოხსენებული აქტუალური პროდუქტების ექსპორტში ზრდა საერთოდ არ შეინიშნება (წყლის გარდა), რაც ამ სფეროებში დაბალპროდუქტიულობის და არაკონკურენტული საქონლის არსებობის უტყუარი ნიშანია. იხილეთ ცხრილი:

ამ მსჯელობით აუცილებლად მივალთ ორ მნიშვნელოვან საკითხამდე: პირველი, არის თუ არა რუსეთის ბაზარი საქართველოს ეკონომიკისათვის მნიშვნელოვანი და მეორე, არის თუ არა აგრარული პროდუქცია საქართველოს ეკონომიკის (ერთ-ერთი) ძირითადი სტრატეგი ული მიმართულება.

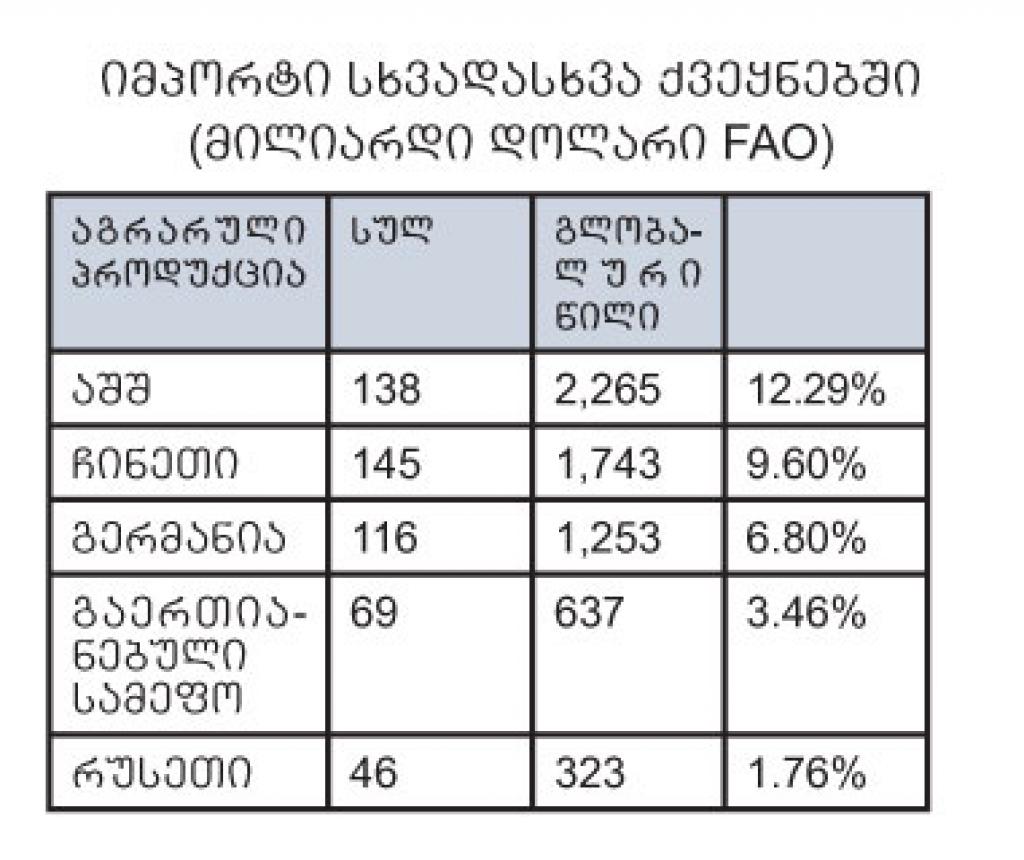

რუსეთის ბაზარი საინტერესოა, თუმცა არ არის ერთადერთი, მით უმეტეს საუკეთესო. ეს დასტურდება ბაზრის ყველა იმ სეგმენტში, რომლის იმედებს პროპაგანდით გაბრუებული ადამიანები არ კარგავენ. რუსეთი არ არის ლიდერი მსოფლიოში აგრარული პროდუქციის მოხმარებით არც მთლიან მოცულობებში და არც ერთ მოსახლეზე გადათვლით. არსებობენ სხვა მომხმარებლებიც. მაგალითად, ასე გამოიყურება 5 ქვეყნის იმპორტი და წილი მსოფლიო ვაჭრობაში:

მაგრამ, თუ ჩვენი პროდუქცია მაღალი ხარისხისაა, მაშინ გაუგებარია, რატომ უნდა გვინდოდეს მაინცდამაინც რუსეთში გავყიდოთ. ხომ არსებობს ამერიკის, ევროკავშირის, იაპონიის, ავსტრალიის, კანადის, არაბული ქვეყნების, კორეის და სხვა, რუსებზე გაცილებით უფრო მდიდარი მოსახლეობა, რომელთა საერთო რიცხვი მილიარდს აღემატება. არსებობს ჩინეთიც, რომლის ეკონომიკა ზომით უკვე მეორეა მსოფლიოში.

არ მინდა გვერდი ავუარო ზოგადად აგრარული სექტორის მიმართულებით საქართველოს ძალისხმევას. ეს არის მცდარი პოზიცია. ამის შესახებ არაერთხელ დაიწერა და აქ ყველა არგუმენტის მოყვანას არ ვაპირებ. თუმცა არის ერთი ძალიან მნიშვნელოვანი საკითხი. აგრარულ სექტორში რესურსების გადასროლა:

1. ამ რესურსის შემცირებას გამოიწვევს სხვა სექტორებში, რომლებიც, როგორც ჩვენივე საექსპორტო სტატისტიკა ადასტურებს, უფრო წარმატებულნი არიან.

2. ეს ნიშნავს, რომ აღნიშნული წარმატებული სექტორები ვეღარ განვითარდებიან საჭირო სიმძლავრით და, შესაბამისად, ვეღარ დაასაქ

3. ეს გააუქმებს საქართველოს ურბანიზაციის ზრდის შესაძლებლობას, ანუ სოფლად შენარჩუნდება ზედმეტი მოსახლეობა, რომელიც ფლობს მიწას და მისი ზომების სიმცირის გამო ვერ იყენებს.

მიწის დანაწევრება თვითონ ქმნის დაბალი პროდუქტიულობისა და მაღალი ფასების პრობლემას, შედეგად კი ამ მიწის გამოყენების არასასურველობას – 1 ჰექტარიან მიწის ნაკვეთზე ძნელია იმდენი პროდუქტის მიღება, რომ მან ოჯახი არჩინოს ერთი წლის განმავლობაში.

მიწების დღევანდელი დანაწევრების დონით, აგრარულ სექტორში რესურსების დაბანდების შედეგი იქნება მაღალი თვითღირებულების პროდუქცია, რომელსაც დასჭირდება კიდევ უფრო მეტი ფულის – სუბსიდიის გადახდა (ჩვენივე ჯიბიდან), რათა იგი მომხმარებელმა მაინც მიიღოს. ხოლო თუ ვინმეს მართლა აწუხებს ეკონომიკური ზრდა და დასაქმება, გადასახადებისა და სახელმწიფო ხარჯების რადიკალური შემცირებისკენ უნდა წავიდეს, რათა კერძო სექტორს მეტი შესაძლებლობები გაუჩნდეს და თვითონ გადაწყვიტოს, თუ რომელი სექტორია უკეთესი, გამოუშვას ხარისხიანი პროდუქცია და შეეჯიბროს კონკურენტებს მსოფლიო ბაზარზე.

რუსეთთან ვაჭრობის კიდევ ერთი სირთულე არის და იქნება სატარიფო პოლიტიკა, რომლის მანიპულირებით რუსეთი საყოველთაოდ ცნობილია. ცხადია, არ უნდა ველოდოთ, რომ რუსეთის მთავრობა საქართველოს მიმწოდებლებს თავისუფალი ვაჭრობის იმავე პრივილეგიას მისცემს, რაც დსთ-ის ქვეყნებს აქვთ. რას სწირავენ ეს ქვეყნები ამ პრივილეგიას, ისიც ცნობილია. ამიტომ ჩვენც უნდა გავაცნობიეროთ, ღირს თუ არა რუსეთის მთავრობისგან ამ პრივილეგიების მოთხოვნა და რა დაგვიჯდება ეს. ვფიქრობ, იმის გარდა, რომ გაგვიჩნდება მათი ავტომობილების გასაღების ვალდებულება, ეს ნაბიჯი ისევ გაგვიჩენს ილუზიებს მათი ბაზრის შეუცვლელობის შესახებ, ისევ ავცდებით მსოფლიო ბაზარს, ისევ მოვხვდებით იმავე ხაფანგში, საიდანაც გამოსვლა ისევე მტკივნეული იქნება, როგორც 1990 წელს. ასევე გასათვალისწინებელია, რომ რუსეთთან სავაჭრო ურთიერთობები გართულებული აქვს ყველა ქვეყანას, მიუხედავად იმისა, რამდენად მორჩილ პოზიციებს აჩვენებენ. მასთან რთული ურთიერთობის ინსტიტუციურ ჩარჩოებში ჩასმის მცდელობაა რუსეთის ვაჭრობის მსოფლიო ორგანიზაციაში გაერთიანება, რაც, გამოცდილება გვიჩვენებს, საკმაოდ ილუზორული მცდელობაა – ცხადია, რუსეთი ამის გამოყენებას თავის სასარგებლოდ აპირებს.

რუსეთის მთავრობას გააჩნია საკუთარი გრძელვადიანი ინტერესები, რომელსაც მისგან დამოუკიდებელი მშვიდობიანი და წარმატებული კავკასია არ ერგება. ეს მისი შეცდომაა, რომლის გამოსწორებას ისევ ძალადობით ცდილობს და არა მეგობრობით, მას უნდა მორჩილება და არა თანამშრომლობა, რაც დღევანდელ მსოფლიოში საკმაოდ ველურად მოჩანს.

ამ ყველაფერს თუ არ გავითვალისწინებთ, საქართველოს მთავრობა პოლიტიკურად დამოკიდებული გახდება რუსეთზე, მისი მთავრობის მანიპულაციებზე. გამოცდილება აჩვენებს, რომ ამ მანიპულაციებთან გამკლავების ერთადერთი გზაა საკუთარი მყარი – მისგან დამოუკიდებელი – პოზიციები და არა კრემლის კორიდორებში პრივილეგიების მოპოვებისთვის თავის დამცირება. საკუთარი მყარი, დამოუკიდებელი პოზიცია კი არის მეტი შრომა მსოფლიო ბაზრის შესაბამისი ხარისხისა და ფასის და ბაზრების დივერსიფიკაციის მისაღწევად.