საქართველოს ეროვნულმა ბანკმა დაამტკიცა ცვლილებები ფიზიკურ პირებზე სესხების გაცემის წესში.

როგორც ეროვნულ ბანკში განმარტავენ, ცვლილებების ამოცანა "წესებზე დამყარებული მიდგომიდან უფრო მეტად პრინციპებზე დაფუძნებულ მიდგომაზე გადასვლაში" მდგომარეობს.

"ცვლილებები გაამარტივებს გადახდისუნარიანი მსესხებლებისთვის სესხის აღებას, შეამსუბუქებს ბიუროკრატიულ ტვირთს, გაზრდის მოქნილობას და, შედეგად, დაკრედიტების პროცესს მეტ საოპერაციო ეფექტიანობას შემატებს." - ამბობენ ეროვნულ ბანკში.

რაში მდგომარეობს ცვლილებები?

ეროვნული ბანკის მიერ ფიზიკურ პირებზე სესხების გაცემის წესში შეტანილი ცვლილებები შვიდი პუნქტისგან შედგება.

- იცვლება მომხმარებლის შემოსავლის წესი - სესხის გამცემები კვლავ ვალდებულები იქნებიან, გადაამოწმონ მსესხებლის შემოსავალი. თუმცა ეროვნული ბანკი მათ არ გაუწერს, როგორ ქნან ეს. სესხის გამცემებმა თავად უნდა გადაწყვიტონ, როგორ შეამოწმებენ მსესხებლის შემოსავალს.

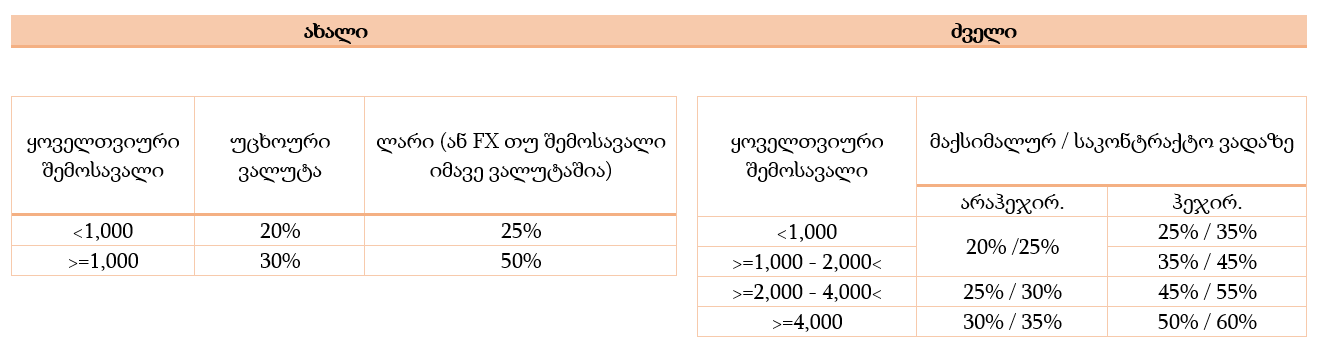

- უქმდება სესხის მომსახურების კოეფიციენტის ლიმიტი - ეროვნული ბანკი კანონით განსაზღვრავს შემოსავლის წილს, რომლის ზემოთაც მსესხებელს არ შეუძლია, სესხს მოემსახუროს. ამას ეწოდება სესხის მომსახურების კოეფიციენტი. ცვლილებების შედეგად, სესხის მომსახურების კოეფიციენტი დაითვლება იმ მაქსიმალურ პერიოდზე, რომელზეც კონტრაქტით შეიძლება სესხის ვადის გაგრძელება.

- სესხის მომსახურების კოეფიციენტები აქამდე განსაზღვრული იყო შემოსავლის ოთხი სხვადასხვა ჯგუფის მიხედვით. ამიერიდან ოთხი ჯგუფი ორ ჯგუფამდე შემცირდება.

ფოტო: ეროვნული ბანკი - ლარში გაცემულ იპოთეკური სესხებისათვის მაქსიმალური ვადიანობა 15-დან 20 წლამდე იზრდება.

- საზღვარგარეთიდან შემოსავლის შემთხვევაში, ბინის შეძენისას სესხის უზრუნველყოფის კოეფიციენტზე მოთხოვნა მსუბუქდება 60%-დან 70%-მდე. სესხის უზრუნველყოფის კოეფიციენტი განსაზღვრავს სესხის მაქსიმალურ მოცულობას იმ უძრავი ქონების ფასის შესაბამისად, რომელსაც სესხი ემსახურება.

- საბანკო რეგულაციები აღარ გავრცელდება იმათზე, ვისი შემოსავალიც ერთ მილიონ ლარს აჭარბებს - აქამდე ასეთი პირები ყველაზე მაღალ საშემოსავლო ჯგუფში შედიოდნენ და მათზე სესხის მომსახურების კოეფიციენტი ვრცელდებოდა.

- კომერციული ბანკებისა და მიკროსაფინანსო ორგანიზაციებისთვის კორპორაციული მართვის მოთხოვნები შემოდის, რომელთა ამოცანაც რისკების მართვა იქნება.

ცვლილებები ძალაში 15 აპრილიდან შევა.